Cuando una institución crediticia presta dinero o un activo, cobra un porcentaje de esa cantidad principal al deudor. A esto se le llama la tasa de interés y se calcula tomando en cuenta la inflación, el costo, y el riesgo de prestar el activo. Para el deudor, es el costo de tener deuda, y para la institución su retorno de inversión.

Normalmente la tasa de interés se expresa como un porcentaje anual. Si el deudor se considera de bajo riesgo, tendrá una tasa de interés inferior. En el caso que sea de alto riesgo, el deudor tendrá una tasa de interés mayor para compensar a la institución por el riesgo adicional que están tomando.

Por ejemplo: Alguien consigue un crédito por $800,000 a una tasa de interés del 10% por un año. Esta persona tendrá que pagarle a la institución los $800,000 principales más $80,000 de interés para un total de $880,000.

Interés Simple

El ejemplo anterior se basa en el interés simple:

Interés Simple = Cantidad Principal x tasa de interés x tiempo/periodo

Si cambiamos el ejemplo y decidimos pagar los $800,000 en cinco años, el interés total sería:

$800,000 x 10% x 5 = $400,000

Cada año se está pagando $80,000 para un total de $400,000 en cinco años.

Interés Compuesto

El interés compuesto es el más común en préstamos. Bajo este formato, se paga interés sobre el capital (la cantidad principal) y sobre el interés acumulado en periodos previos. Las instituciones crediticias deciden con qué frecuencia se acumula el interés, y es común que sea diaria, mensual, y anualmente.

Interés Compuesto = Cantidad Principal x [ (1 + tasa de interés)^n - 1]

Nota: n es el número de períodos en donde se acumula el interés

Con nuestro ejemplo:

$800,000 x [ (1 + 10%)^5 - 1] = $488,408

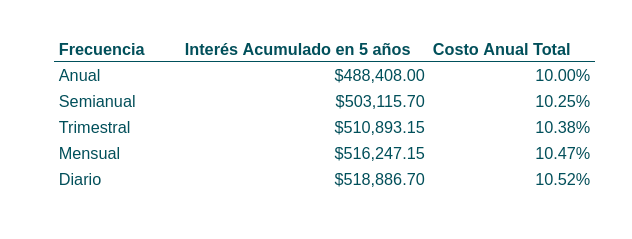

Al utilizar el interés compuesto, el costo de la deuda subió por $88,408. Si se incrementa la frecuencia de capitalización (añadir el interés a la cantidad principal), sube el interés total. Aqui esta una tabla tomando nuestro mismo ejemplo:

200px, 30vw.jpg)

200px, 30vw.jpg)

200px, 30vw.jpg)