Cada enero me toca renovar mi seguro de gastos médicos mayores. Y aunque se recomienda no cambiar de seguros (por condiciones previas, periodos de espera, etc.) siempre hago comparativo con otras aseguradoras para tener la certeza de estar pagando un precio justo.

Las pólizas y aseguradoras siempre son distintas, pero aquí te quiero contar cómo yo comparo entre seguros de gastos médicos mayores. Esta misma estrategia la puedes aplicar para cualquier otro tipo de seguro. Se enfoca en analizar los cambios a las primas junto con el riesgo que contratas (deducible y coaseguro).

Si quieres el término exacto, se le llamada análisis de punto de equilibro (en inglés, breakeven analysis). Esta largo el nombre, pero es sencillamente ver cuantos años tardarías en igualar los costos de los seguro que estás comparando si fueras a utilizarlos.

Cómo Comparar los Seguros

Digamos que tienes un seguro con una prima de $500 y un deducible de $300. No lo usas seguido entonces quieres ahorrarte algo de dinero incrementando el deducible y bajando la prima. Encuentras otro seguro con la misma cobertura, pero con un deducible de $700 y una prima de $250. ¿Te conviene?

Aquí es cuando haces el análisis para comparar entre seguros.

El primer seguro tiene un deducible de $300 y el segundo, uno de $700. Si te cambias de seguro, estás tomando un riesgo adicional de $400 ($700 - $300). Es decir, al tenerlo está el riesgo que necesites pagar $400 más en deducible antes de que entre el seguro.

Al mismo tiempo, estás ahorrando $250 anuales ya que tu prima bajó de $500 a $250. Para analizar si te conviene el seguro, lo que comparas es el riesgo adicional (los $400) con el ahorro anual de la prima (los $250 ahorrados).

Para comparar los seguros de gastos médicos, toma el riesgo adicional y divídelo por el ahorro anual de la prima.

$400 / $250 = 1.6 años

Este 1.6 viene siendo el número de años que tardarías en igualar el costo y riesgo de los seguros. Si no utilizas tu seguro en 1.6 años, el ahorro en la prima durante ese periodo llega a cubrir el riesgo adicional al tomar un deducible más alto. En ese momento, los dos seguros te otorgan el mismo valor y te cuestan lo mismo.

La ventaja entra cuando no usas tu seguro por más tiempo que el punto de equilibrio (los 1.6 años). Si no usas tu seguro por tres años, y a los tres años tienes un accidente, terminas ahorrando $350 más que si tuvieras el otro seguro.

Lo que sucede es que durante 3 años te ahorraste $750 en primas que hubieras pagado con el primer seguro. Y aunque tuviste un accidente y tenías un deducible de $700, tu costo adicional fue sólo $400 ya que hubieras tenido que pagar mínimo $300 de deducible con el primer seguro de gastos médicos. Entonces, saliste ahorrando $350 netos ($750 de primas ahorradas - $400 de deducible adicional).

Este es un ejemplo sencillo de cómo comparar seguros, pero claro que tienes que considerar otros factores: nivel de cobertura, calidad de servicio, entre otras. El punto es que sí puedes comparar entre los seguros y ver si te conviene incrementar el deducible o viceversa.

El factor más importante es el tiempo que no vas a usar tu seguro. En el caso anterior, si sabes que cada año tienes un incidente, no vas a ahorrar porque es menos de los 1.6 años requeridos para estar tablas entre los seguros. Ahí te conviene mantener el seguro actual.

Mi Comparación de Seguros de Gastos Médicos

En el caso de mi comparación de seguro de gastos médicos, te quiero enseñar lo que me cotizaron de mis seguros.

Quité los nombres de las aseguradoras y lo estandaricé todo en dólares. Son seguros internacionales y aunque las primas son en pesos mexicanos, los deducibles son dólares y lo vuelve confuso.

Te comparto estos datos para que veas que tan diferente pueden ser los seguros de gastos médicos mayores y lo que parece ser ahorro no siempre lo es.

Por eso siempre vale la pena comparar un seguro de gastos médicos y cualquier otro seguro.

Tabla Comparativa

Análisis de los Seguros

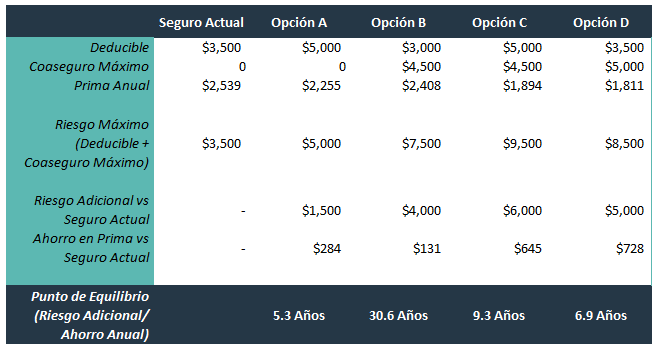

Cómo puedes ver, a primera vista la opción D se ve bien porque tiene una prima anual mucho más baja y el deducible es igual a mi seguro actual. Sin embargo, el coaseguro máximo esta alto. Este viene siendo el 10% de los costos después de utilizar todo el deducible y se topa en $5,000 dólares.

Es un coaseguro muy fuerte y hablando con mi asesor, me comentó que cuando si se utiliza el seguro de gastos médicos, comúnmente topan el coaseguro. Por este motivo decidí incluirlo cómo parte del riesgo máximo.

Con el coaseguro incluido, la opción D ya no se ve tan atractiva. Necesitarían pasar 7 años sin ningún incidente para estar tablas con el seguro actual.

En lo personal, si busco ahorrar en primas, no quiero que mi punto de equilibro exceda más de 3 o 4 años. Más de eso ya estoy incrementando mucho el riesgo.

Al comparar los seguros, todas estas opciones estuvieron por encima de ese rango así que decidí mantener mi seguro actual. Podría haberme cambiado a la opción A, pero se me hizo muy poco ahorro a cambio de más riesgo.

Probablemente la considere el próximo año si mi seguro aumenta mucho y la opción A se mantiene similar. Por eso es bueno hacer esta comparación cada año.

Otro beneficio es que cuándo mi aseguradora actual se enteró que estuve haciendo este comparativo, me dieron un descuento adicional de 5% por no utilizar el seguro.

Nunca falla comparar seguros y avisar que estás comparando. No te hagas presa de las aseguradoras sin necesidad. Utiliza este método y consigue el mejor seguro de gastos médicos para ti.

200px, 30vw.jpg)

200px, 30vw.jpg)

200px, 30vw.jpg)